Baru-baru ini KWSP mengisytiharkan kadar dividen bagi tahun 2020 iaitu 5.2% bagi Simpanan Konvensional, manakala 4.9% bagi Simpanan Shariah.

Jika dibandingkan pulangan dividen antara kedua jenis simpanan ini, jelas setakat ini dividen bagi simpanan konvensional (SK) masih konsisten mengatasi dividen simpanan shariah (SS) pada setiap tahun.

Bukan hanya bagi dividen tahun 2020, malah sejak pertama kali dividen simpanan shariah diberikan iaitu pada tahun 2017.

| Tahun | Simpanan Shariah (%) | Simpanan Konvensional |

| 2020 | 4.90 | 5.20 |

| 2019 | 5.00 | 5.45 |

| 2018 | 5.90 | 6.15 |

| 2017 | 6.40 | 6.90 |

| 2016 | – | 5.70 |

Jumlah pembayaran dividen untuk 2020 adalah RM47.64 bilion; iaitu RM42.88 bilion untuk Simpanan Konvensional manakala RM4.76 bilion untuk Simpanan Shariah.

Apabila dihitung, amaun pembayaran dividen bagi SK hampir 10 kali ganda lebih besar berbanding SS!

Ini juga menunjukkan masih terlalu sedikit masyarakat Islam yang telah beralih kepada simpanan shariah, kerana amaun dividen yang dibayar tersebut berkait dengan di mana pelaburan itu dibuat.

Pembayaran dividen SK yang jauh mengatasi amaun dividen SS menunjukkan betapa banyaknya simpanan dalam KWSP yang dilaburkan dalam pelaburan konvensional dan tidak patuh syariah.

Agak menyedihkan kerana setelah 4 tahun berlalu, masih ramai yang tidak mengendahkan untuk berhijrah kepada solusi patuh syariah. Walhal proses penukaran kepada simpanan shariah teramatlah mudah.

Sehingga saat ini, hanya 1.12 juta ahli daripada keseluruhan jumlah ahli KWSP seramai 14.89 juta yang telah memilih Simpanan Shariah. Hanya 7.5%!!

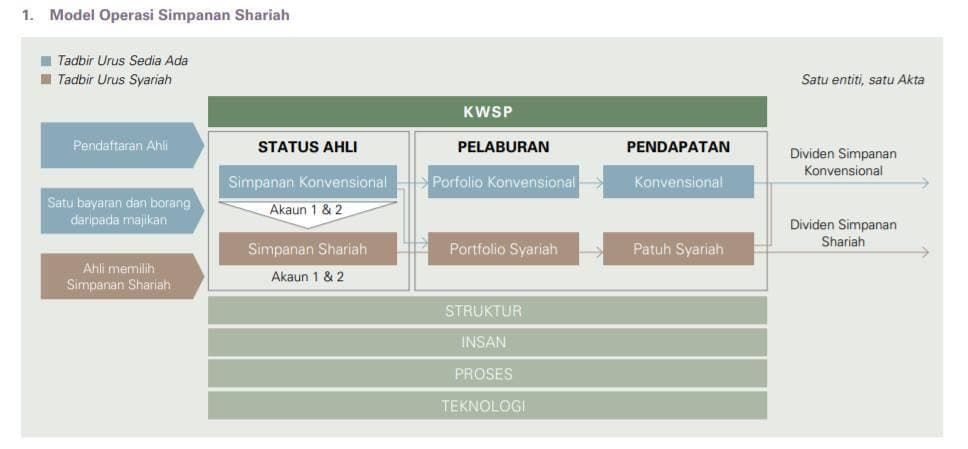

Simpanan Shariah KWSP

Simpanan shariah dilancarkan pada tahun 2016 dengan dana permulaan RM100 bilion, mewakili kira-kira 15 peratus daripada keseluruhan aset KWSP pada waktu itu. Ketika dilancarkan, pelaburan patuh syariah merangkumi lebih 45% daripada jumlah aset pelaburan KWSP.

Aset pelaburan keseluruhan KWSP kini telah meningkat 7.9% kepada RM998 bilion, dengan nilai pasaran mencecah RM1.02 trilion pada hujung tahun 2020.

Pada tahun 2020, KWSP mencatatkan pendapatan pelaburan kasar tertinggi iaitu sebanyak RM60.98 bilion, yang mana RM6.15 bilion diperuntukkan kepada Simpanan Shariah.

Portfolio pelaburan dan prestasi pendapatan serta keuntungan ditunjukkan dalam jadual di bawah:

Ciri-ciri Simpanan Shariah KWSP

Simpanan shariah KWSP menggunakan akad wakalah bagi menguruskan pelaburan ahli, iaitu wakalah mudhafah lil mustaqbal (pewakilan yang berkuatkuasa pada masa hadapan). Akaun tersebut berkuat kuasa pada tarikh yang ditentukan oleh Lembaga iaitu pada 1 Januari setiap tahun tertakluk kepada peruntukan dana, dan bukan serta merta selepas pendaftaran Simpanan Shariah.

Semua aset pelaburan akan disaring mengikut garis panduan syariah bagi menyingkirkan elemen tidak patuh syariah seperti riba, gharar, maysir dan elemen terlarang yang lain seperti barangan dan perkhidmatan tidak halal.

Pendapatan tidak patuh syariah boleh terhasil daripada lebihan keuntungan berikutan pengkelasan semula pelaburan kepada tidak patuh syariah, pendapatan faedah daripada akaun konvensional luar negara bagi pelaburan patuh syariah dan caj lewat bayar.

Caj tersebut dikenakan sebagai langkah pencegahan dan penalti samada dalam bentuk ta’widh (pampasan) atau gharamah (penalti melebihi kadar ta’widh).

Penyucian Dividen

Penasihat Shariah KWSP memutuskan mereka yang telah berhijrah ke Simpanan Shariah tidak perlu menyucikan dividen.

Begitu juga yang dipersetujui dalam Muzakarah Khas Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia yang telah diadakan pada 18 Ogos 2015 yang tidak mewajibkan penyucian dividen bagi mereka yang telah bertukar kepada simpanan shariah.

Bagi yang masih kekal dalam simpanan konvensional, dividen yang diperoleh telah dilaburkan sebahagiannya ke dalam pelaburan tidak patuh Syariah.

Antara contohnya seperti pelaburan berasaskan riba iaitu perbankan dan pinjaman konvensional, bon, dan jenis pelaburan lain yang tidak menepati kriteria Syariah yang ditetapkan oleh JK penasihat syariah KWSP.

Oleh itu, hasil tersebut tidak boleh digunakan untuk manfaat peribadi dan perlu disucikan melalui penyerahan kepada:

- Baitulmal, untuk dibelanjakan buat kepentingan umum orang Islam seperti membina jambatan, jalanraya, tandas dsb

- Golongan miskin, atau secara langsung kepada mereka yang memerlukan bantuan kewangan, terutama ahli keluarga yang tidak berkemampuan selain daripada ibubapa, isteri dan anak-anak (tanggungan wajib)

Kadar penyucian dividen berbeza setiap tahun, bergantung kepada nilai pelaburan KWSP yang masih tertakluk di bawah tidak patuh syariah yang menghasilkan dividen tersebut. Bagi tahun 2020, kadar 69% daripada jumlah dividen yang dikreditkan perlu disucikan.

Setelah dilakukan penyucian, anda akan dapati amaun dividen yang halal untuk digunapakai bagi simpanan konvensional lebih rendah berbanding simpanan syariah. Yang patut dibandingkan adalah nett dividen setelah disucikan.

Sudah lah amaun keuntungan dividen pun lebih rendah, malah menjadi kesalahan besar apabila enggan berhijrah dari pelaburan konvensional bilamana sudah ada pun pilihan pelaburan patuh syariah.

Setelah sekitar 4 tahun, baru 1.12 juta (7.5%) yang telah menukar kepada simpanan shariah. Mengikut statistik perangkaan 2020, sebanyak 69.6% daripada 32.7 juta penduduk Malaysia adalah bumiputera, yang kita andaikan majoritinya beragama Islam.

Bilangan ahli KWSP berdaftar seramai 14.89 juta. Setelah membuat kiraan dan mengikut andaian kasar, didapati kira-kira 9.24 juta (89.2%) ahli beragama Islam masih kekal dengan simpanan konvensional!

Mencari yang halal itu wajib, walaupun keuntungan dan dividen yang diperoleh lebih rendah, atau harga sesuatu produk yang halal itu lebih mahal berbanding yang haram atau tidak patuh Syariah.

Namun dalam situasi KWSP ini, tiada dalih lagi untuk beralih kepada simpanan shariah.

Lebih 7 tahun pengalaman dalam bidang perancangan kewangan dan lebih 5 tahun khusus dalam pewarisan harta Islam.

Latar belakang pendidikan sarjana muda dari sebuah universiti terkemuka di USA dan sarjana dari universiti tempatan.

Untuk meningkatkan participation ke skim syariah, suggest management membenarkan pencaruman tahunan lebih dari RM60ribu, eg. RM75ribu setahun.

Lagipun ramai pesara baru yg buta Trust Fund macam saya, & lebih yakin kpd KWSP. Bolehlah KWSP bantu tingkat keupayaan pelaburan dlm gawat inflasi kelak