KWSP baru memperkenalkan tambahan akaun 3 bagi simpanan KWSP yang telah pun bermula pada 11 Mei 2024. Ia dinamakan sebagai akaun fleksibel, yang mana lebih mudah bagi pencarum KWSP untuk mengeluarkan wang simpanan dari Akaun 3 tersebut apabila adanya keperluan mendesak.

Pengeluaran Akaun 1 sangat jarang dibenarkan oleh KWSP sebelum sampainya tempoh matang. Ini berbalik kepada tujuan KWSP iaitu menyediakan wang dana persaraan bagi pencarum. Sekiranya dana tersebut telahpun dikeluarkan dengan banyak sebelum usia bersara, khuatir nanti semasa pencen sumber kewangan tidak cukup untuk meneruskan kehidupan.

Apatah lagi dengan inflasi, kuasa membeli bagi satu RM pada hari ini lebih besar berbanding nilainya pada masa hadapan. Sedikit sebanyak pulangan dari KWSP menampung penyusutan nilai RM tersebut.

Pengeluaran Akaun 2 lebih longgar, tetapi tidaklah bebas. Kita hanya boleh memohon pengeluaran bagi tujuan-tujuan yang tertentu sahaja, seperti

- Perumahan

- Pendidikan

- Kesihatan

- Haji

- Takaful/Insurans

- Pengeluaran pada usia 50 tahun

Pun begitu, peratusan dana yang tersimpan dalam Akaun 2 dan 3 tidaklah sebanyak dalam Akaun 1. Struktur asal pembahagian ialah Akaun 1 (70%) manakala Akaun 2 (30%). Bagaimanapun terdapat sedikit perubahan pada struktur baru bermula 11 Mei 2024:

Sepertimana carta pie di atas, caruman KWSP akan diagihkan 75% ke Akaun Persaraan (Akaun 1), 25% ke Akaun Sejahtera (Akaun 2) dan selebihnya iaitu 10% ke Akaun Fleksibel (Akaun 3). Terdapat pertambahan 5% pada portion simpanan Akaun 1 yang tidak boleh dikeluarkan, namun pada hemat saya ia tidak patut dijadikan isu kerana KWSP telah menyediakan channel Akaun 3 yang fleksibel untuk dikeluarkan.

Jika diperhatikan, KWSP juga memperkenalkan nama baharu bagi akaun-akaun tersebut. Mungkin bagi mengingatkan fungsi spesifik setiap akaun. Contohnya Akaun 1 bagi tujuan persaraan, maka tidak sewenang-wenangnya boleh dikeluarkan. Akaun 3 pun tetap simpanan bagi persaraan, namun pengeluarannya fleksibel kerana amaunnya jauh lebih sedikit.

Pengeluaran Akaun 3 KWSP

Sebagaimana namanya, pengeluaran akaun 3 boleh dibuat pada BILA-BILA MASA sahaja menerusi apps KWSP i-Akaun dan TANPA memerlukan dokumen sokongan.

Had pengeluaran minimum pun serendah RM50 sahaja, dan dimasukkan terus ke akaun bank pencarum.

KWSP akan membuat perpindahan wang dalam tempoh tujuh (7) hari bekerja selepas permohonan diluluskan.

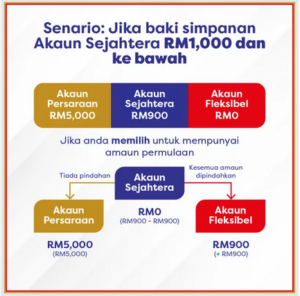

Namun sebelum anda terlebih teruja untuk buat transaksi pengeluaran, Akaun 3 bermula dengan RM0. Pada bulan-bulan seterusnya, nilai caruman dalam Akaun 3 akan meningkat dengan perlahan, iaitu sebanyak 10% dari caruman KWSP yang dimasukkan setiap bulan.

Bagaimanapun dalam tempoh masa yang terhad, KWSP memberi option kepada pencarum untuk memindahkan sebahagian simpanan Akaun 2 ke Akaun 3. Pun begitu, bukan kesemua yang berada dalam akaun 2 boleh dipindahkan. Ia tertakluk pada senario di bawah..

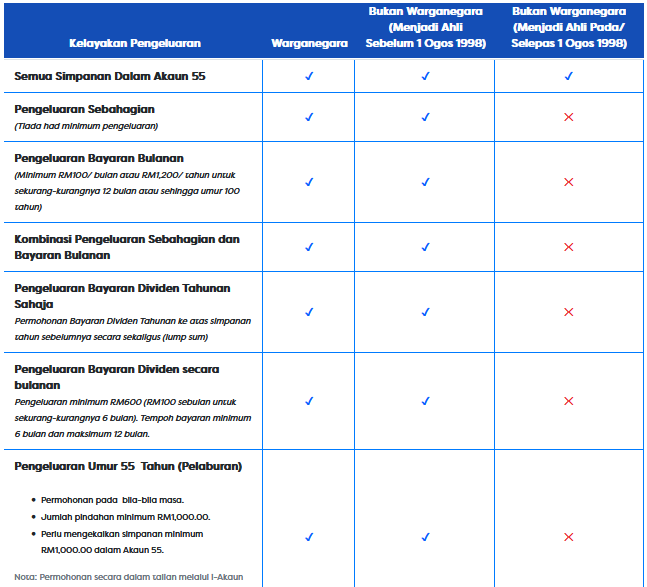

Pengeluaran KWSP Akaun 1 dan Akaun 2

Kesemua jenis pengeluaran sedia ada masih terpakai tertakluk kepada terma dan syarat-syarat yang ditetapkan. Antara pengeluaran yang dibenarkan adalah:

Sebelum Umur 55 Tahun

- Akaun Persaraan: Skim Pelaburan Ahli

- Akaun Sejahtera: Pengeluaran Perumahan, Pendidikan, Kesihatan, Haji, Pengeluaran Umur 50 tahun dan Pelan Perlindungan Ahli (PPA)

- Akaun Fleksibel: Pengeluaran Akaun Fleksibel (baharu)

- Kesemua Akaun: Pengeluaran Hilang Upaya, Pengeluaran Kematian, Pengeluaran Meninggalkan Negara dan Pengeluaran Pekerja Berpencen

- Pengeluaran Melebihi RM1 Juta

Selepas Umur 55 Tahun

- Akaun 55: Pengeluaran Umur 55 tahun

- Akaun Emas: Pengeluaran Umur 60 tahun

- Kesemua Akaun: Pengeluaran Hilang Upaya, Pengeluaran Kematian dan Pengeluaran Meninggalkan Negara

Pengeluaran Apabila Telah Mencapai Usia Matang

- Pencarum yang telah mencapai umur 50 tahun boleh mengeluarkan sebahagian atau kesemua amaun dalam Akaun 2.

- Setelah berumur 55 tahun, caruman Akaun 1 dan Akaun 2 digabungkan di bawah Akaun 55 dan boleh dikeluarkan pada bila-bila masa sahaja.

- Sekiranya terus bekerja selepas umur 55 tahun, caruman KWSP seterusnya dimasukkan ke dalam Akaun Emas yang hanya boleh dikeluarkan setelah pencarum mencapai umur 60 tahun.

Pengeluaran Berikutan Kematian Pencarum KWSP

KWSP adalah harta berpenama. Sekiranya pencarum telah mendaftarkan penama di KWSP semasa hidupnya, proses tuntutan lebih mudah kerana penama tersebut boleh bertindak membuat tuntutan pengeluaran di KWSP bagi menyelesaikan hutang arwah, kos kebumi dan diagihkan mengikut Faraid.

Sekiranya tidak, para waris perlulah memfailkan terlebih dahulu kes pusaka bagi memperoleh surat kuasa pentadbir atau Letter of Administration.

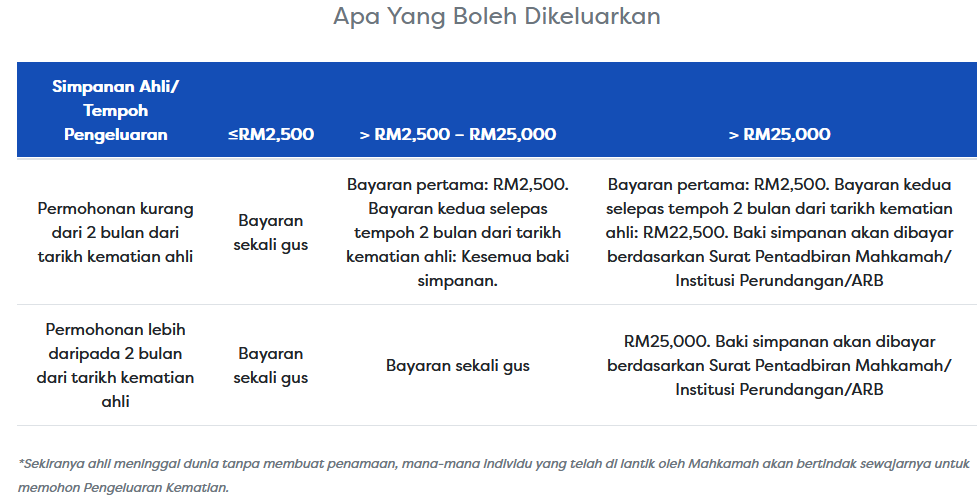

Dari laman web KWSP dinyatakan kaedah agihan simpanan yang dilaksanakan:

Bantuan Kematian dari KWSP

Rasanya ramai yang tidak tahu KWSP memperuntukkan wang simpati sebanyak RM2,500 bagi waris yang menghadapi kematian pencarum.

Peruntukan ini tidak diberikan secara automatik. Waris terdekat pencarum perlu membuat permohonan dalam tempoh ENAM BULAN dari tarikh kematian pencarum.

Syaratnya pencarum meninggal dunia sebelum mencapai umur 60 tahun dan masih mempunyai simpanan dalam akaun KWSP.

Lebih 7 tahun pengalaman dalam bidang perancangan kewangan dan lebih 5 tahun khusus dalam pewarisan harta Islam.

Latar belakang pendidikan sarjana muda dari sebuah universiti terkemuka di USA dan sarjana dari universiti tempatan.